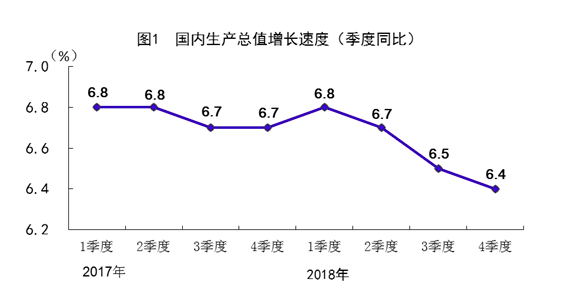

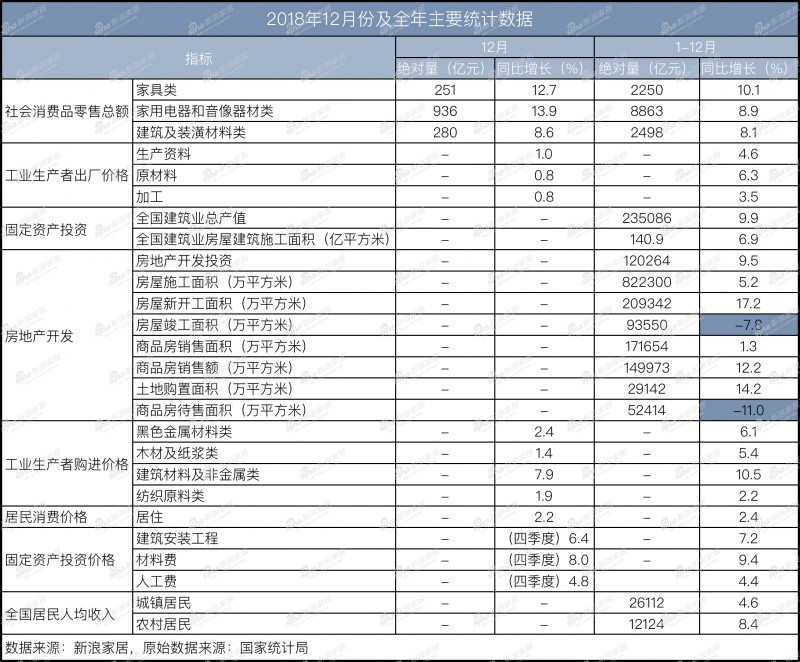

近日,國家統計局發布了2018年主要統計數據。其中,2018年全年家具類零售總額2,250億元,同比增長10.1%,其它相關家居的電器、建筑及裝修等零售額同比增長也接近10%。宏觀層面,全年國內生產總值比上年增長6.6%,實現了6.5%左右的預期發展目標。統計局表示,2018年經濟運行保持在合理區間,發展主要預期目標較好完成。

在家居版塊,比較值得關注的數據是,2018年房屋竣工面積93,550萬平方米,同比增長為-7.8%,商品房待售面積5,241萬平方米,同比增長為-11.0%。

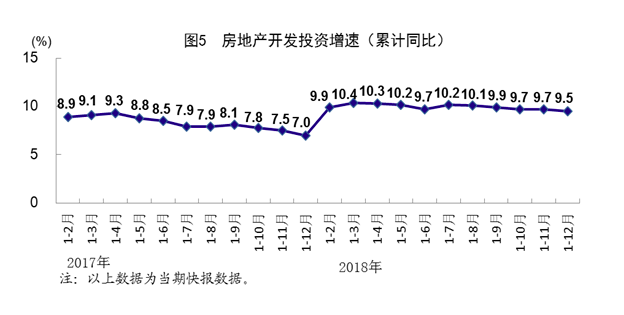

數據顯示,雖然房屋竣工及待售面積同比下滑,但2018年全年房地產開發投資增速要高于2017年同期。預計2019年竣工及待售數據有所向好,將正向影響家居行業增速。另外,一些不確定風險正在產生影響,尤其是家具相關的原材料價格上漲明顯,或將影響成品家具價格,最終波及家居制造、分銷等全部產業。

房地產基本面趨穩

因為家居裝飾和家具行業的核心終端消費群體是新房購買者或者對房產進行二次裝修的房產擁有者,前端房產開發會對家居行業的影響較大。

整個2018年,土地購置面積、房屋新開工面積同比增長分別達到14.2%、17.2%,同時,房地產開發投資達到9.5%,相較于快速發展的「十二五」期間(2011-2015年),我國房地產累計完成投資41.06萬億元,年均增長14.74%,在當前的政策和背景下,9.5%的增長面相對趨穩。

從房產開發數據來看,家居版塊受直接影響不大。此外,據國家住房和城鄉建設部政策研究中心的預測,「2017-2027年的十年間,我國城鎮有望新建 7,000-8,000 萬套住房,也將推動家居裝飾及家具市場的持續發展」。

原材料價格成隱憂

家居裝飾及家具行業產業鏈可分為四個部分:上游原材料供貨商、家居裝飾及家具制造商、下游行業家居裝飾及家具分銷商以及消費者。其中,2018年底各種原材料出廠及購買價格上漲明顯,或將對2019年家具制造產業鏈產生影響,最敏感的莫過于成品家具價格。

從數據上看,工業生產出廠的生產資料、原材料、加工價格全年同比分別增長4.6%、6.3%、3.5%,僅12月前三項同比增長均接近1%;而工業生產材料購入價格12月增長更明顯,其中,和家居相關的黑色金屬材料類、木材及紙漿類、建筑材料及非金屬類、紡織原料全年同比增長6.1%、5.4%、10.5%、2.2%,僅12月上述四項同比增長分別為2.4%、1.4%、7.9%、1.9%,單月漲幅占比較大。

另外,固定資產投資價格單一四季度較全年上漲幅度也較大。其中建筑安裝工程、材料費、人工費僅四季度的上漲6.4%、8.0%、4.8%——幾乎與全年漲幅等同,上漲均來自于2018年四季度。

利好信息:居民收入消費穩定增長

家居原材料在單一第四季度上漲,或許是受國際宏觀經濟形勢影響,短期波動幅度大,但未來的不確定性存在,理論上存在回落的可能,屬于不確定風險。而對家居行業一個利好信息是,居民收入和消費在穩定增長,國家統計局數據顯示,全年全國居民人均可支配收入28,228元,比上年增長8.7%,扣除價格因素實際增長6.5%,快于人均GDP增速,與經濟增長基本同步。全年全國居民人均消費支出19,853元,比上年增長8.4%,增速比上年加快1.3個百分點。

居民收入的增長和消費結構的變化,將影響消費者的購物決策依據,不再單以價格為依據。因此,價格上漲或者品牌溢價對家居類零售影響在會太大。國家統計局數據顯示,2018年家具類、家用電器類、建筑及裝潢類零售額同比增長為10.1%、8.9%、8.1%,低于12月單月增幅12.7%、13.9%、8.6%,既說明12月有價格上漲引發的零售額顯著增長,也說明消費者并沒有因為單價上漲而明顯放緩消費。

但這只是確定性因素中的消費者反映,不確定因素的價格波動照成的影響還難以評估。

被動的價格上漲風險

目前,各類家具的基礎原材料中,木材的使用率非常高,而自2016年起,全球木材價格開始持續走高,2018年徒然加劇的貿易因素又推高了木材價格。根據專家測算,到2020年,中國的木材需求量可能達到8億立方米,其中2億立方米必須進口。其中,在進口木材中的闊葉林,據《今日家具》中文版統計,中國從美國的進口量占總進口量的10%左右。

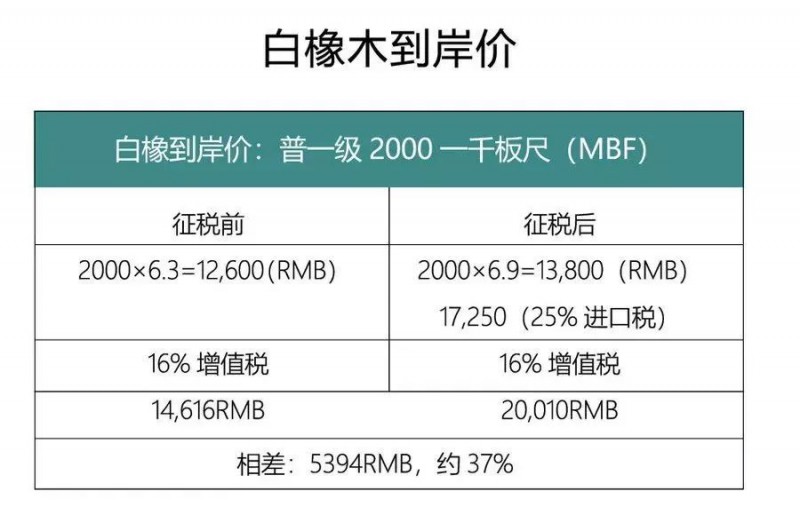

僅以從美國進口的橡木來看,在中國征收25%的進口關稅后,再計算增值稅,價格上漲幅度較大,達到37%左右。

高頻使用木材價格上漲預計照成的影響來自兩方面:一方面考驗消費者的價格敏感性;另一方面,更考驗家居產品制造商對供應鏈、庫存的掌控能力。在一些原本脆弱運營的產業鏈中,這兩個因素可能引發連鎖負面結果。

以貿易經濟因素為起點,放大視野來看,僅僅是進口木材等原材料上漲不足以對主要經濟走勢、大家居格局形成本質影響。反而是在全球經濟格局重塑過程中的諸多不確定性,需要企業迅速決策、建立適應性策略,以便平衡風險。

來源:新浪家居(文|胡道成)