家居行業(yè)素來是“南紅星,北居然”的格局,但這個江湖即將扭轉!

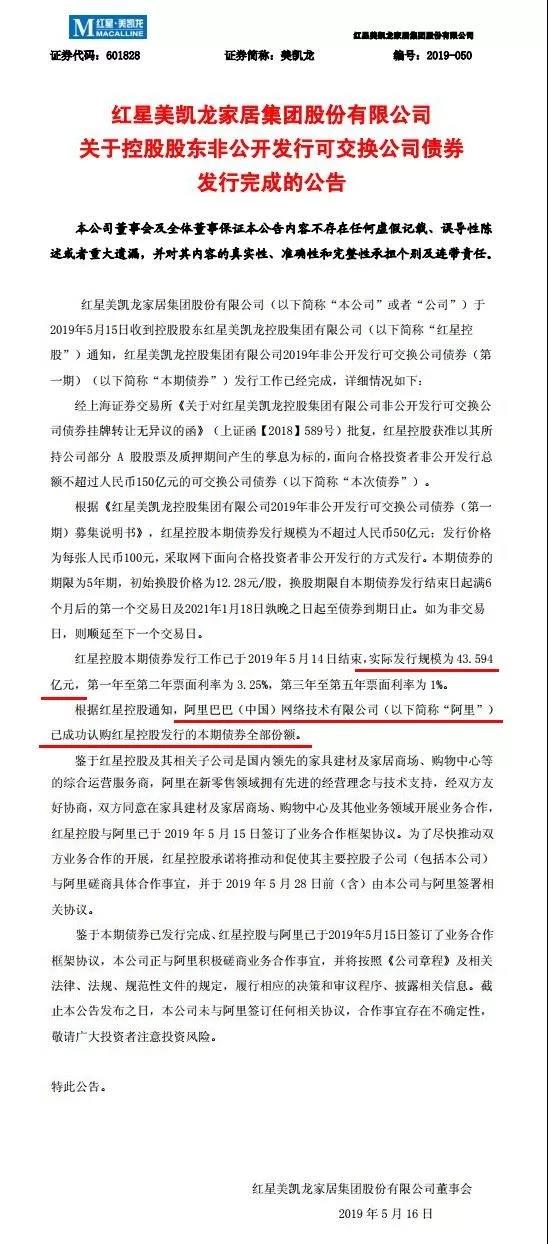

近日,家居巨頭紅星美凱龍發(fā)布重磅公告:引入阿里巴巴43億元戰(zhàn)略投資,阿里持有紅星美凱龍不少于10%的股份,與此同時,阿里巴巴還在港股收購美凱龍3.7%股份。

這意味著阿里將一舉拿下美凱龍13.7%的股份,躍居第二大股東。

”識時務者為俊杰“

作為國內最大家居品牌,美凱龍在全國開了364家家居商城,年營收超140億。一套商業(yè)模式曾打服宜家,成為實體店最高的山頭。

2018年,美凱龍登陸A股,市值一度高達800億,傲視全國。

2012年時王健林和馬云定下賭約:如果到2020年電商在中國零售市場份額達到50%,那么他輸給馬云1個億,反之,馬云輸給王健林1個億。沒想到美凱龍董事長車建新聽到這個消息后加了進來,他信誓旦旦地說道:如果在中高檔零售市場,純電商份額如果超過15%,他輸給馬云王健林各1個億。

可見美凱龍對自己有多自信,對電商有多排斥!

從瘋狂抵制,到俯首繳槍,美凱龍告訴我們:順應趨勢,勝過6年瞎忙活!

美凱龍為什么會推翻自己呢?

唯一的解釋是家居行業(yè)已經發(fā)展到頂,觸及到天花板。

隨著房地產市場降溫,家居消費持續(xù)降溫,躺著賺錢的時代一去不返,近幾年美凱龍一度陷入負增長,在營收和凈利的壓力下,它急需開辟新戰(zhàn)場。

那么,美凱龍的新戰(zhàn)場在哪里?

2017年,美凱龍重兵押寶“家居+百貨”雙核心模式,除了家居建材之外,它還開辟了餐飲、購物、住宿、娛樂等項目,試圖打造多業(yè)態(tài)并存。可見,雙核中的第二個核心無疑已經延伸到阿里的新零售上。

在當下,如果沒有巨頭的數(shù)據(jù)、經驗和業(yè)態(tài)支持,新零售很難獨立取得成功;反之,新零售一旦得到巨頭加持,就會變得更加容易。例子是居然之家和阿里結盟后,阿里的盒馬鮮生、電影院、兒童娛樂等消費場景進入門店,后者大受裨益。

這就為美凱龍倒向阿里陣營埋下了伏筆。

此外,不只是第二核,美凱龍的第一核更需要走向電商。

還是以居然之家為例,在與阿里合作的一年多時間里,它發(fā)展異常迅猛。

2018年10月,居然之家和阿里聯(lián)合打造了一個“新零售數(shù)字化賣場”——居然之家天貓智慧家居館,成為家居行業(yè)走向新零售的標桿;2018年雙十一,居然之家在天貓的推動下營收超過120億,遠超此前定下的100億目標。

在阿里的助推下,居然之家估值一路上漲,上市的日程不斷推進,美凱龍對此無計可施,再不低頭就晚了。

所以,美凱龍擁抱阿里巴巴不僅是出于提振自身業(yè)務的需要,更是對競爭對手的一種牽制。

為什么是阿里?

在天朝商圈里,阿里和騰訊是無法忽視的兩座大山,這兩大巨頭的投資布局也是針尖對麥芒,你來我往,誰也不服誰。

一年前,阿里宣布攜手16位資方,投資130多億元給居然之家,其中阿里系人馬向居然之家投資54.53億元,阿里系持有15%的股份,成為居然之家第二大股東。

在居然之家全面倒向阿里的同時,2018年10月,紅星美凱龍宣布與騰訊達成全面戰(zhàn)略合作伙伴關系,騰訊將幫助紅星美凱龍打造數(shù)字化家居賣場,雙方還共同推出首個合作項目——IMP全球家居智慧營銷平臺,通過大數(shù)據(jù)讓紅星美凱龍實現(xiàn)更加精準的營銷。

但是,剛剛過去7個月,紅星美凱龍就拿了阿里的投資,并且是認購股份的那種,顯然比此前與騰訊的合作更加深入。而阿里在入股美凱龍之后,已經將家居零售領域的兩大巨頭,全部收編,大有一統(tǒng)江湖之勢!

蜜月期還沒完,美凱龍轉身就投入了阿里的懷抱,左手牽騰訊、右手牽阿里,美凱龍這是要腳踏兩只船嗎?

細想一下,也在情理之中。

1、居然之家證明了跟阿里合作大有“搞頭”

居然之間與阿里聯(lián)姻后,天貓新零售為居然之家提供了更準確、更科學的數(shù)字化經營能力,實現(xiàn)線上線下聯(lián)動,這種改造的效果十分明顯。

2018年的天貓雙十一,居然之家完成了120億銷售額,遠超之前定下的100億目標,在這120億的銷售額里,有四分之一的流量是天貓從線上拉來的。也就是說,居然之家在跟阿里合作的過程中,賺到不少真金白銀,戰(zhàn)果頗豐。

而紅星美凱龍與騰訊的合作,只是共同推出一個IMP全球家居智慧營銷平臺,主要是利用騰訊的大數(shù)據(jù)、流量優(yōu)勢,幫助美凱龍進行精準營銷,讓美凱龍更加了解用戶,更容易獲客。

聽起來相當高大上,但是阿里表示:騰訊能給你的,我也能給你,但是我能給你的,騰訊卻沒有。

淘寶和天貓,在各大品牌消費數(shù)據(jù)上的積累,可謂是打遍天下無敵手。這樣的大數(shù)據(jù),無論是跟商超結合,還是賦能傳統(tǒng)家居賣場,都蘊含著巨大能量。

在這方面,阿里甩了騰訊幾條街。

而居然之家也證明了,阿里確實有重塑供應鏈、提升賣場經營水平的強大能力,在深度挖掘現(xiàn)有用戶、開發(fā)新用戶方面,阿里也有一套行之有效的打法。

2、騰訊與阿里的投資方式完全不同

投資方面,阿里偏向戰(zhàn)略投資,而騰訊是財務投資。

也就是說,阿里不僅給錢,還要管事兒,有很強的掌控欲;而騰訊只給錢,具體事務不管,企業(yè)有很大的自主權。

所以,創(chuàng)業(yè)公司更喜歡騰訊,而成熟的企業(yè)則更青睞阿里巴巴。

已經上市,而且還能掙錢,發(fā)展得很不錯,毫無疑問,紅星美凱龍是個很成熟的企業(yè)。

對這樣一家公司來說,當前遇到的最大問題不是資金,而是如何進一步提升經營水平、擴大銷售額,也就是說,美凱龍不需要騰訊的錢,它更想要阿里帶來的新零售賦能。

而阿里巴巴正在新零售領域布局,可謂“郎情妾意”,一拍即合。

為什么是美凱龍?

毫無疑問,紅星美凱龍需要阿里,但是已經坐擁居然之家的阿里,為什么還要砸40多億給美凱龍呢?

其實,與居然之家的合作也確實讓阿里受益匪淺。家居比商超等業(yè)態(tài)更容易切入,而且利潤更高,操作簡單,流量導入見效快、效益高。

阿里與居然之家、紅星美凱龍的跨界合作,證明了在線上流量紅利逐漸消失的情況下,傳統(tǒng)家居賣場,正在成為重要的流量入口。

其實,阿里很早就開始嘗試在線上招募家居廠家,想要在家居板塊布局。但是因為產品不標準、售后安裝復雜等原因,始終沒什么大作為。在線上受阻后,阿里選擇在線下布局。

在跟居然之家聯(lián)姻之后,雙方進行了一系列深度合作,盒馬鮮生、電影院、兒童娛樂等消費場景,紛紛進駐居然之家門店,單一家居消費場景,瞬間升級為高頻次大消費場景。這就降低了阿里與居然之家的獲客與用戶留存成本,而且還打通、激活了兩個平臺的會員和消費數(shù)據(jù),使用戶分析更加精準。

更重要的是,在入股居然之家時,阿里曾提起,要從“新零售”過渡到“新制造”。

“新制造”是消費數(shù)據(jù)驅動制造的“C2M”模式——從消費者到工廠,不僅可以驅動海爾、格力等傳統(tǒng)制造企業(yè)實現(xiàn)變革,還能幫助居然之家這樣的連鎖銷售企業(yè)延伸到產業(yè)鏈上游。

從消費端出發(fā),影響甚至控制上游,建立一條集制造、流通、銷售為一體的全產業(yè)鏈條。

實體企業(yè)曾經有過這方面的嘗試,但是均以失敗告終,現(xiàn)在阿里這個電商巨頭,想要做成這件事。

雖然構想宏大、困難重重,但是并非沒有可能。畢竟馬云都說過:夢想還是要有的,萬一實現(xiàn)了呢?

小結

很多時候順應趨勢大過努力。

像美凱龍一樣,剛開始激烈發(fā)對互聯(lián)網的大勢,在自己的圈子里折騰6年,差一點丟掉了第一的位置,最后不得不回到互聯(lián)網的懷抱中。

趨勢的力量是客觀存在的,時代大勢也不是單個個體所能改變的,既然無法改變大勢,那就利用趨勢、把握趨勢。

歷史會證明,那些成功的人和企業(yè)都是踩在了時代浪潮之巔。

聲明:本文來源:逸馬連鎖圈,原標題:43億拿下紅星美凱龍,實體店最后一座城池被馬云攻陷!。不代表本號觀點,如涉及侵權,請在后臺留言,我們將給予刪除!歡迎合作并投稿。